法律行為的代理是2019年《涉稅服務(wù)相關(guān)法律》考試中的高頻考點,也是稅務(wù)師執(zhí)業(yè)過程中處理法律事務(wù)的基礎(chǔ)。代理制度作為民事法律關(guān)系的核心內(nèi)容之一,在涉稅服務(wù)領(lǐng)域尤其重要,因為它直接關(guān)系到納稅主體、稅務(wù)機關(guān)以及涉稅服務(wù)機構(gòu)之間的權(quán)利義務(wù)關(guān)系。

一、代理的概念與特征

代理是指代理人以被代理人的名義,在代理權(quán)限范圍內(nèi)實施法律行為,其法律后果直接由被代理人承擔(dān)的法律制度。代理具有以下特征:代理人必須以被代理人的名義進行活動;代理行為必須是具有法律意義的行為;再次,代理人須在代理權(quán)限內(nèi)獨立為意思表示;代理行為的法律后果直接歸屬于被代理人。在涉稅服務(wù)中,稅務(wù)師接受委托辦理稅務(wù)登記、納稅申報、稅務(wù)咨詢等,均屬于典型的代理行為。

二、代理的種類

根據(jù)代理權(quán)產(chǎn)生的原因不同,代理可分為法定代理、指定代理和委托代理。法定代理是基于法律規(guī)定而產(chǎn)生,如父母代理未成年子女;指定代理是基于法院或有關(guān)單位的指定;委托代理則是基于被代理人的委托授權(quán),這是涉稅服務(wù)中最常見的代理形式。稅務(wù)師接受企業(yè)委托辦理涉稅事宜,必須取得明確的授權(quán)委托書,并在授權(quán)范圍內(nèi)行事。

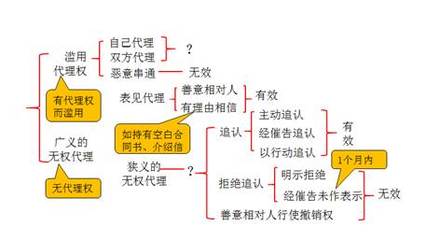

三、無權(quán)代理與表見代理

無權(quán)代理是指行為人沒有代理權(quán)、超越代理權(quán)或代理權(quán)終止后以被代理人名義實施的法律行為。表見代理則屬于無權(quán)代理的特殊情形,即行為人雖無代理權(quán),但相對人有理由相信其有代理權(quán),法律為保護交易安全而規(guī)定代理行為有效。在涉稅實踐中,稅務(wù)師必須注意代理權(quán)限的明確性,避免出現(xiàn)無權(quán)代理情形;稅務(wù)機關(guān)在審查代理行為時,也需注意表見代理的認定標準。

四、代理關(guān)系的終止

代理關(guān)系可因以下原因終止:代理期間屆滿或代理事務(wù)完成;被代理人取消委托或代理人辭去委托;代理人或被代理人死亡;代理人喪失民事行為能力等。稅務(wù)師在提供涉稅服務(wù)時,若遇代理關(guān)系終止,應(yīng)及時辦理交接手續(xù),避免法律風(fēng)險。

五、涉稅服務(wù)中的代理風(fēng)險防范

稅務(wù)師在代理涉稅事務(wù)時,必須嚴格遵守代理規(guī)則:一是明確代理權(quán)限,避免越權(quán)代理;二是勤勉盡責(zé),維護被代理人合法權(quán)益;三是遵守稅法規(guī)定,不得協(xié)助委托人從事違法活動;四是妥善保管代理過程中獲取的資料和信息。

掌握法律行為的代理制度,不僅是應(yīng)對《涉稅服務(wù)相關(guān)法律》考試的必備知識,更是稅務(wù)師執(zhí)業(yè)的基本功。理解代理的法律特征、種類、效力及風(fēng)險防范,有助于在實際工作中正確處理涉稅代理事務(wù),保障各方當(dāng)事人的合法權(quán)益。